La nostra soluzione software per l'Analisi di Bilancio SERDATA presenta una configurazione modulare in grado di grado di adattarsi alle singole situazioni aziendali e di elaborare una serie di indicatori ed indici fondamentali per una analisi di bilancio efficace.

a nostra conoscenza delle imprese e dei processi aziendali ci ha permesso di elaborare un strumento software articolato in grado di gestire tutte le parti di costi diretti ed indiretti di un’azienda in modo di poter effettuare tutti i controlli necessari a qualsiasi livello.

Il software di indicatori di bilancio deve essere utilizzato in abbinamento alle parti del software che gestiscono la contabilità generale ma anche la gestione dei clienti esterni.

Questo perché ci sono costi che posso essere di impatto solo su clienti o settori merceologici specifici. L’integrazione quindi con il modulo PRESENZE DEL PERSONALE, CONTABILITA’ GENERALE, MAGAZZINO, diventa fondamentale per poter restituire una analisi di bilancio e degli indicatori efficaci per l’imprenditore.

Il nostro applicativo software modulare è in grado di gestire sia la situazione patrimoniale che il contro economico, sia per totali che per centro di costo.

L’analisi di bilancio trasforma i dati contabili in indicatori utili per valutare la salute aziendale e prevedere i risultati futuri. Attraverso indici patrimoniali, economici e finanziari, consente di individuare criticità e opportunità, offrendo una visione completa dell’impresa.

La qualità degli indicatori è fondamentale: devono evidenziare lo stato reale dell’azienda e correlarsi tra loro per un’interpretazione accurata.

Grazie a un “checkup aziendale”, è possibile comprendere le cause dei risultati e attuare i rimedi necessari per migliorare le performance aziendali.

CONTO ECONOMICO GESTIONALE A SCALARE

Tale documento è una riclassificazione analitica dei sottoconti economici di un qualsiasi sistema di contabilità generale.

La denominazione “Gestionale” deriva dalla forma di raggruppamento che permette di visualizzare i costi sia secondo la loro area di responsabilità (produzione, commerciale, organizzativa) che secondo il loro rapporto con l’attività produttiva (costi variabili e costi fissi).

La forma a “Scalare” permette di definire vari livelli di margine che hanno significati diversi e che rispondono a responsabilità diverse ben individuate. Tale forma permette inoltre di distinguere in modo preciso tutti gli elementi variabili da quelli fissi.

Tale distinzione porta alla definizione del “Margine di Contribuzione” che rappresenta l’elemento fondamentale dell’analisi economica nel così detto sistema “Direct Cost”, formulato negli anni ’70 negli U.S.A., che ha permesso di orientare la gestione al “Mercato” e di poter quindi definire politiche commerciali strategicamente aggressive in un ambiente sempre più competitivo.

CONTO ECONOMICO SINTETICO

Tale documento mette in evidenza le voci rilevanti del documento precedente permettendo una visione d’insieme di tutta l’area economica aziendale. Le righe in grassetto tra doppia riga di bordo rappresentano i margini progressivi a scalare e sono da considerarsi gli indici economici rilevanti.

STRUTTURA DEI COSTI E PUNTO DI PAREGGIO

E’ un modo ancora più sintetico di leggere i dati economici.

Si individua chiaramente la distinzione tra costi variabili e costi fissi e, all’interno dei costi variabili, tra la gestione caratteristica (attività propria dell’impresa) e quella non caratteristica (attività collaterali che possono esistere o meno al di fuori dell’attività propria dell’impresa.

Al termine di questo documento viene espresso un altro indice economico fondamentale che si chiama “Punto di Pareggio” meglio conosciuto come “Break Even Point”.

SITUAZIONE PATRIMONIALE COMPARATA – PARTE I

Tale documento è una riclassificazione analitica dei sottoconti patrimoniali attivi di un qualsiasi sistema di contabilità generale.

Viene anche chiamato riepilogo degli “Impieghi” perché rappresenta le varie tipologie di investimento nell’attività dell’impresa.

I raggruppamenti sono omogenei e ordinati in base al diverso grado di liquidità e vengono distinte le Attività Fisse dalle Attività Correnti.

SITUAZIONE PATRIMONIALE COMPARATA – PARTE II

Tale documento è una riclassificazione analitica dei sottoconti patrimoniali passivi di un qualsiasi sistema di contabilità generale.

Viene anche chiamato riepilogo dei “Fonti” perché rappresenta le varie tipologie di mezzi di finanziamento nell’attività dell’impresa.

I raggruppamenti sono omogenei e ordinati in base al diverso grado di indebitamento (esigibilità del debito).Vengono distinte le Passività Consolidate dalle Passività Correnti.

TABELLA INDICI DI BILANCIO

Sono rapporti assoluti o percentuali tra i valori di bilancio atti ad interpretare i fatti della gestione economica, finanziaria e patrimoniale di un’impresa.

Tali rapporti sono effettuati tra i componenti del capitale dell’impresa (indici finanziari o patrimoniali) o tra i componenti del capitale dell’impresa ed i risultati economici (indici di redditività).

Danno una visione istantanea dell’impresa; ma una serie temporale di indici fornisce utili informazioni anche sulle tendenze di medio e lungo periodo dei fenomeni aziendali.

RAPPRESENTAZIONE GRAFICA DEL BILANCIO

Tale documento è una riepilogazione grafica dei raggruppamenti principali presenti nello Stato Patrimoniale Attivo e Passivo.

PUNTO DI PAREGGIO

La Break Even Analysis analizza la relazione tra costi e ricavi al variare della produzione, distinguendo tra costi fissi (indipendenti dal livello produttivo) e variabili (proporzionali alla quantità prodotta).

I costi totali sono rappresentati da una retta con un’inclinazione pari al costo unitario aggiuntivo, mentre i ricavi sono una retta che cresce con il prezzo di vendita.

Il punto di intersezione tra le due rette, chiamato Break Even Point, indica il livello di produzione in cui ricavi e costi si equivalgono. Superato tale punto, l’azienda genera profitto; al di sotto, subisce perdite.

Nonostante le semplificazioni, questo strumento offre una guida rapida ed efficace per pianificare strategie produttive e obiettivi di profitto.

Il nostro software elabora:

é il rapporto tra il Patrimonio Netto (capitale netto o proprio) e il Capitale Investito (totale degli Impieghi al netto dei Fondi di Ammortamento).

Indica la misura in cui il totale dei mezzi investiti nell’azienda è stato finanziato dal capitale imprenditoriale di rischio.

Deve tendere il più possibile ad UNO.

è il rapporto tra il Totale Mezzi di Terzi (considerato come passività a breve, medio e lungo termine) e il Capitale Investito (totale degli Impieghi al netto dei Fondi di Ammortamento).

Indica la misura in cui l’azienda può far fronte all’indebitamento attraverso gli investimenti effettuati e le liquidità realizzabili. Deve tendere il più possibile a ZERO.

è il rapporto tra il Totale Mezzi di Terzi (considerato come passività a breve, medio e lungo termine) e il Totale Fonti (totale indebitamento).

Indica la misura in cui l’azienda è ricorsa ai finanziamenti esterni piuttosto che a quelli dei soci. Deve tendere il più possibile a ZERO.

misura la sostenibilità degli investimenti a medio e lungo termine rispetto alle fonti di finanziamento di pari durata. Si calcola confrontando le Immobilizzazioni Nette con il Capitale Permanente (patrimonio netto e finanziamenti a medio/lungo termine). L’indice evidenzia l’equilibrio tra impieghi e fonti finanziarie e si articola in due livelli:

Un buon indice garantisce stabilità finanziaria, evitando squilibri tra investimenti e risorse disponibili.

Indice di liquidità

misura la capacità di un’azienda di far fronte agli impegni finanziari a breve termine utilizzando le proprie attività correnti. Si calcola come rapporto tra:

Il valore ideale è pari o superiore a 1, indicando che le risorse liquide o rapidamente convertibili sono sufficienti per coprire le passività a breve.

Si distinguono due livelli:

La differenza tra i due indici evidenzia l’impatto del magazzino sulle passività a breve termine.

Deve tendere il più possibile ad UNO.

Indice di rotazione dei crediti verso clienti

è il rapporto tra i Crediti verso i Clienti e il Fatturato annuo. Rapportato ai 365 giorni, esprime il numero di giorni di giacenza media dell’investimento considerato, cioè il ciclo monetario dell’investimento stesso.

Deve tendere al numero di giorni più basso possibile.

Indice di rotazione dei debiti verso fornitori

è il rapporto tra i Debiti verso i Fornitori e gli Acquisti annui. Rapportato ai 365 giorni, esprime il numero di giorni di giacenza media dell’investimento considerato, cioè il ciclo monetario dell’investimento stesso. Deve tendere al numero di giorni più alto possibile. Attenzione: per un corretta calcolo di tale indice bisogna ricordarsi di quanto segue: se i debiti sono quelli solo dei fornitori di materiale (materie prime e sussidiarie) il confronto si effettua con il volume annuo degli acquisti dei suddetti materiali; se i debiti sono quelli verso tutti i fornitori il confronto si deve effettuare con tutti gli acquisti effettuati dagli stessi.

Indice di rotazione del magazzino

è il rapporto tra il valore delle Scorte e Magazzino ed i Costi Totali di Produzione annui (consumi complessivi, lavorazioni esterne sostitutive, totale costi variabili di produzione e totale costi fissi industriali).

Rapportato ai 365 giorni, esprime il numero di giorni di giacenza media dell’investimento considerato, cioè il ciclo monetario dell’investimento stesso.

Deve tendere al numero di giorni più piccolo possibile e quindi un’alta rotazione annua. Attenzione: per un corretto calcolo di tale indice va ricordato che il valore considerato delle scorte di magazzino dovrebbe essere quello medio annuale.

Se il valore a fine anno non rappresenta il valore medio si considera la media tra il valore di inizio e quello di fine anno.

Indice di Redditività del Capitale Investito

Conosciuto anche come ROI = Return on investment, è il rapporto tra l’Utile Operativo (dell’attività caratteristica) e il Capitale Investito nella gestione caratteristica (totale degli Impieghi al netto dei Fondi di Ammortamento).

Il reddito operativo esprime il risultato (utile o perdita) della gestione tipica dell’impresa considerata. Il capitale investito deve rappresentare gli impieghi di risorse finanziarie nella sola gestione tipica e va quindi depurato degli investimenti che danno origine a redditi di immobili, di partecipazioni e simili.

Indica la misura della remunerazione di tutto il capitale investito. Deve tendere più in alto possibile per attrarre gli investitori.

Indice di Redditività del Capitale Proprio

Conosciuto anche come ROE = Return on equity, è il rapporto tra il Risultato Netto (utile o perdita) di bilancio e il Capitale Proprio (al netto del risultato netto).

Misura il risultato economico destinato agli azionisti come remunerazione del capitale da essi apportato in azienda. Rappresenta ciò che rimane (se ne rimane) agli azionisti dopo aver remunerato i finanziatori esterni e dopo aver pagato gli oneri tributari.

E’ una misura cosiddetta “sintetica” della redditività aziendale. Deve tendere più in alto possibile per soddisfare i soci.

Indice di Redditività del Capitale di Terzi

è il rapporto tra il Totale Oneri Finanziari (correnti e consolidati) di bilancio e il Capitale di Terzi (totale fonti a medio e lungo termine escluso TFR + debiti correnti per finanziamenti da banche e per finanziamenti da terzi).

Misura il risultato economico destinato ai terzi finanziatori come remunerazione del capitale da essi messo a disposizione dell’azienda.

Deve essere possibilmente più basso di quello destinato a soddisfare i soci per permettere l’effetto di “Leva Finanziaria”.

Scopri tutte le nostre soluzioni software dedicate alle gare d’appalto, alla gestione rifiuti, all’analisi di bilancio e le nostre soluzioni hardware e software dedicate alla gestione e rilevazione presenze del personale. In particolare Serdata, il nostro software per imprese di pulizia, dedicato alle imprese di pulizia anche di grandi dimensioni.

MOL

MOL (margine operativo lordo)

è un indicatore di redditività che evidenzia il reddito di un’azienda basato solo sulla sua gestione caratteristica, al lordo di ammortamenti, della gestione finanziaria (interessi attivi e passivi), della gestione straordinaria (oneri e proventi straordinari) e della gestione fiscale (imposte sul reddito).

Il MOL si può considerare adeguato se presenta un valore superiore al doppio dell’importo degli oneri finanziari.

es: € 292.724,00

RO

RO (risultato operativo o reddito operativo)

è un indicatore di redditività ottenuto detraendo dal margine operativo lordo gli ammortamenti e gli accantonamenti, ovvero il reddito dell’impresa prima della gestioni finanziaria, straordinaria e tributaria.

Il RO si può considerare adeguato se presenta un valore almeno doppio dell’importo degli oneri finanziari.

es: € 5.840,00

ROS

ROS (return on sales, ovvero il ritorno sulle vendite)

Rappresenta il margine prodotto dall’azienda per ogni euro di fatturato, ossia quanta parte di utile operativo, risultato della gestione caratteristica, scaturisce dal volume delle vendite effettuate.

es: % 0,15192

KFL - % AUTOFINANZIAMENTO

L'autofinanziamento

capacità dell’impresa di sostenere il proprio fabbisogno finanziario internamente, riducendo il ricorso a capitali di terzi o ulteriori risorse proprie.

Le componenti principali sono:

Per monitorare l’autofinanziamento, è utile confrontarne l’andamento con il valore della produzione: il rapporto dovrebbe essere positivo (>0%) e con una tendenza crescente o stabile se già elevato.

es: € 313.236,00

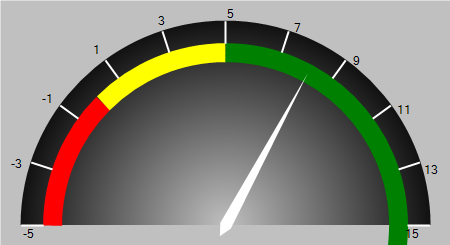

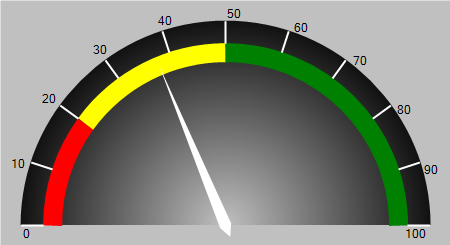

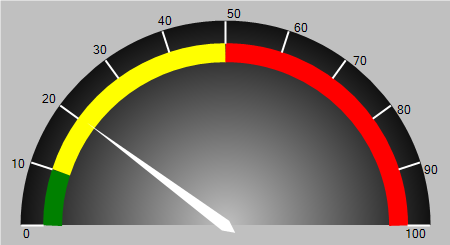

| Nome Tachigrafo | KFL | Valore minimo | -5 |

| Valore massimo | 15 | Valore critico | 0 |

| Valore corrente | 8,15 | Valore ottimale | 5 |

ROE

ROE (return on equity)

esprime la capacità di remunerare il capitale di rischio che i soci o il proprietario hanno impiegato. Nel caso di un’azienda profit più il Roe di un’impresa è alto, più è profittevole puntare su di essa ad esempio acquistandone le azioni.

Per poter dire se un dato valore di ROE è buono o cattivo bisogna metterlo a confronto con il rendimento di investimenti alternativi (BOT, CCT, depositi bancari, ecc.), cioè valutare il costo opportunità dell’investimento nell’azienda in questione. La differenza fra gli investimenti alternativi “sicuri” (BOT, CCT, ecc.) e il valore del ROE viene definita “premio al rischio” in quanto “premia” un investimento rischioso.

Se il premio al rischio fosse 0 non avrebbe senso investire nell’attività rischiosa (un’impresa) in quanto è possibile ottenere la stessa remunerazione senza rischiare nulla.

es: % 1,53

ROI

ROI (return on investment)

esprime la redditività e l’efficienza economica della gestione caratteristica a prescindere dalle fonti utilizzate: esprime, cioè, quanto rende il capitale investito in quell’azienda.

Per poter giudicare questo indice bisogna confrontarlo con il costo medio del denaro: se il ROI è inferiore al tasso medio di interesse sui prestiti (il debito), la remunerazione del capitale di terzi farebbe diminuire il Return on equity (ROE), si avrebbe cioè una leva finanziaria negativa: farsi prestare capitali porterebbe a peggiorare i conti dell’azienda.

Viceversa, se il ROI dell’azienda è maggiore del costo del denaro preso a prestito (il debito), farsi prestare denaro e usarlo nell’attività produttiva porterebbe ad aumentare i profitti e migliorare i conti.

es: % 0,16

ROD

ROD (return on debt)

esprime il costo del capitale di debito, ovvero indica la onerosità del capitale preso a prestito da terzi.

Indice che evidenzia il costo medio del denaro che l’azienda sostiene per il ricorso a capitale di terzi.

Quindi il ROD misura la capacità dell’impresa di remunerare il capitale di debito, oltre a fornire l’incidenza degli oneri finanziari sulla redditività complessiva. Se ROI > ROD si ha convenienza a finanziare gli investimenti con il capitale di debito, poiché gli investimenti producono risorse sufficienti per il pagamento degli interessi passivi.

Se ROI < ROD non si ha convenienza a finanziare gli investimenti con il capitale di debito, poiché gli investimenti non produco risorse sufficienti per il pagamento degli interessi passivi.

es: % 1,73

DF - DEBITI FINANZIARI

DF - DEBITI FINANZIARI

es: € 1.040.114,00

DFB - DEBITI FINANZIARI A BREVE

DF - DEBITI FINANZIARI

es: € 97.937,00

PFN - POSIZIONE FINANZIARIA NETTA

posizione finanziaria netta

è data dalla differenza tra le attività finanziarie a breve (ossia quelle fruttifere come titoli azionari, depositi bancari e postali, conti correnti, e quelle immediatamente disponibili come la cassa contanti) e i debiti finanziari, indipendentemente dalla scadenza temporale.

La posizione finanziaria netta può essere negativa, e in questo caso è spesso usato il sinonimo di indebitamento finanziario netto. Se, al contrario, è positiva vuol dire che l’azienda ha disponibilità finanziaria (cassa).

es: -€ 781.235,00

CIN - CAPITALE INVESTITO NETTO

CIN - CAPITALE INVESTITO NETTO

es: € 945.339,00

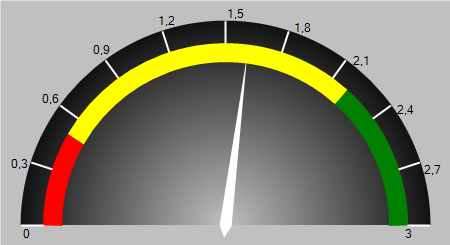

KFLOF - RAPP. AUTOFINANZIAMENTO/ONERI FINANZIARI

L'autofinanziamento / oneri finanziari

I 3 rapporti (quozienti) esprimono il grado di copertura che i 3 margini di redditività (MOL, Reddito operativo e Autofinanziamento) sono in grado di fornire agli oneri finanziari complessivamente pagati dall’impresa.

Per tutti e tre i quozienti la soglia di equilibrio si raggiunge con valori superiori a 2.

Tali indici di copertura analizzano essenzialmente le possibili tensioni di tipo finanziario derivanti da una non adeguata copertura degli interessi passivi e dei debiti finanziari.

Dei 3 indicatori quello che dovrebbe essere più corretto nel valutare la capacità di copertura degli oneri finanziari da parte della gestione corrente è quello che al numeratore presenta il MOL poichè quest’ultimo è più prossimo al concetto di “ flusso di cassa” rispetto al reddito operativo.

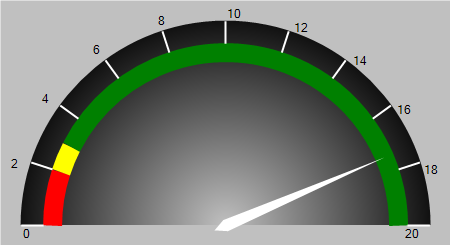

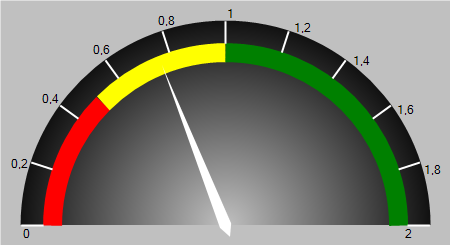

| Nome Tachigrafo | KFLOF | Valore minimo | 0 |

| Valore massimo | 20 | Valore critico | 2 |

| Valore corrente | 17,42 | Valore ottimale | 3 |

MOLOF- RAPP. MOL/ONERI FINANZIARI

Oneri finanziari

I 3 rapporti (quozienti) esprimono il grado di copertura che i 3 margini di redditività (MOL, Reddito operativo e Autofinanziamento) sono in grado di fornire agli oneri finanziari complessivamente pagati dall’impresa. Per tutti e tre i quozienti la soglia di equilibrio si raggiunge con valori superiori a 2.

Tali indici di copertura analizzano essenzialmente le possibili tensioni di tipo finanziario derivanti da una non adeguata copertura degli interessi passivi e dei debiti finanziari.

Dei 3 indicatori quello che dovrebbe essere più corretto nel valutare la capacità di copertura degli oneri finanziari da parte della gestione corrente è quello che al numeratore presenta il MOL poichè quest’ultimo è più prossimo al concetto di “ flusso di cassa” rispetto al reddito operativo.

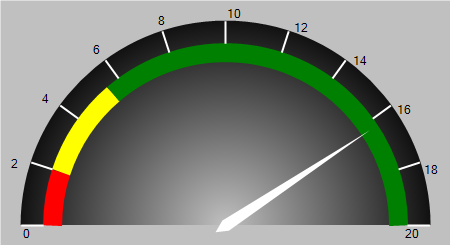

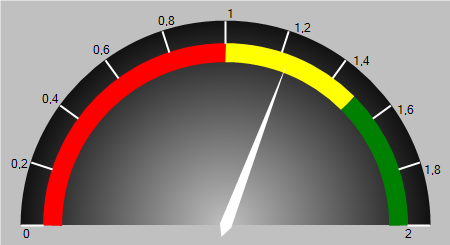

| Nome Tachigrafo | MOLOF | Valore minimo | 0 |

| Valore massimo | 20 | Valore critico | 2 |

| Valore corrente | 16,28 | Valore ottimale | 5,5 |

ROOF - RAPP. RO/ONERI FINANZIARI

Oneri finanziari

I 3 rapporti (quozienti) esprimono il grado di copertura che i 3 margini di redditività (MOL, Reddito operativo e Autofinanziamento) sono in grado di fornire agli oneri finanziari complessivamente pagati dall’impresa. Per tutti e tre i quozienti la soglia di equilibrio si raggiunge con valori superiori a 2.

Tali indici di copertura analizzano essenzialmente le possibili tensioni di tipo finanziario derivanti da una non adeguata copertura degli interessi passivi e dei debiti finanziari.

Dei 3 indicatori quello che dovrebbe essere più corretto nel valutare la capacità di copertura degli oneri finanziari da parte della gestione corrente è quello che al numeratore presenta il MOL poichè quest’ultimo è più prossimo al concetto di “ flusso di cassa” rispetto al reddito operativo.

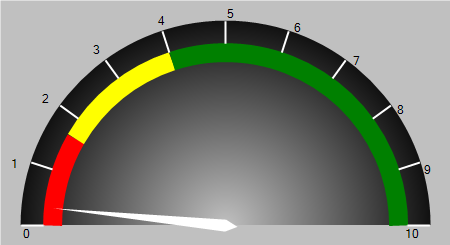

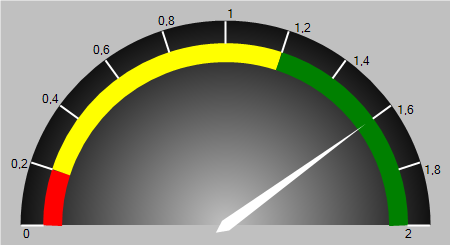

| Nome Tachigrafo | ROOF | Valore minimo | 0 |

| Valore massimo | 10 | Valore critico | 1,67 |

| Valore corrente | 0,32 | Valore ottimale | 4 |

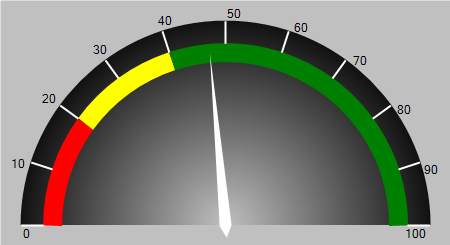

MOLPFN % - RAPP. MOL/POSIZIONE FINANZ. NETTA

Posizione finanziaria

il quoziente esprime orientativamente la capacità e i tempi di rimborso delle passività finanziarie nette onerose, attraverso i flussi finanziari agganciati alla redditività di tale area gestionale

| Nome Tachigrafo | MOLPFN | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 20 |

| Valore corrente | 37,47 | Valore ottimale | 50 |

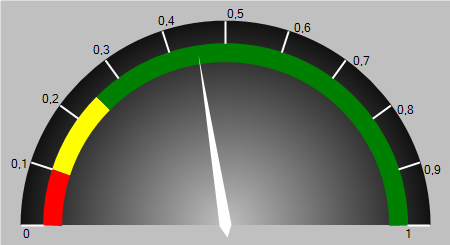

PNVDP - RAPPORTO PATRIMONIO NETTO/VALORE DELLA PRODUZIONE NETTA

PNVDP

Esprime la redditività del capitale proprio in termini di valore della produzione.

Cioè quante unità di valore della produzione produce l’impresa per ogni 100 unità di mezzi propri investiti. Questo indicatore si rivela utilissimo quando si analizzano imprese in fase di start up dove il valore della produzione è spesso l’unica posta positiva del conto economico.

| Nome Tachigrafo | PNVDP | Valore minimo | 0 |

| Valore massimo | 1 | Valore critico | 0,1 |

| Valore corrente | 0,45 | Valore ottimale | 0,25 |

DFPN - RAPP. DEBITI FINANZIARI/PATRIMONIO NETTO

Quoziente di indebitamento

è il rapporto tra debiti finanziari netti e il patrimonio netto. Serve per verificare il grado di dipendenza dell’impresa da fonti finanziarie esterne.

| Nome Tachigrafo | PFPN | Valore minimo | 0 |

| Valore massimo | 6 | Valore critico | 4 |

| Valore corrente | 0,6 | Valore ottimale | 2 |

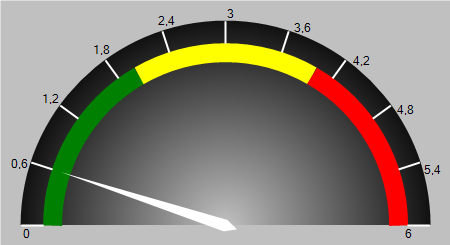

RI - RAPPORTO DI INDEBITAMENTO FINANZIARIO (LEVERAGE)

Rapporto di indebitamento finanziario (leverage)

misura la proporzione esistente tra i finanziamenti di terzi onerosi (cioè che determinano un costo in termini di interessi passivi) netti (al netto delle eventuali attività finanziarie) e il capitale netto (o patrimonio netto). Il valore di riferimento di questo indice è 1, quando cioè la posizione finanziaria netta è pari al patrimonio netto.

Ciò significa che l’impresa è stata finanziata in parti uguali dai soldi apportati dai soci e attraverso l’accantonamento di utili a riserva (patrimonio netto) e da fonti di finanziamento esterne onerose nette (posizione finanziaria netta). Per valori superiori all’unità il rapporto di indebitamento mostra valori via via peggiorativi, poiché l’azienda ricorre soprattutto a finanziamenti esterni onerosi.

| Nome Tachigrafo | RI | Valore minimo | 0 |

| Valore massimo | 4 | Valore critico | 1,67 |

| Valore corrente | 0,45 | Valore ottimale | 1 |

GC - GRADO DI CAPITALIZZAZIONE

Grado di capitalizzazione

è un indice di struttura finanziaria che indica la proporzione tra mezzi propri e mezzi di terzi esplicitamente onerosi, rappresenta il grado di copertura che il capitale proprio garantisce ai mezzi forniti da terzi finanziatori ed esprime quindi il rischio dell’investimento di questi ultimi nell’impresa.

Si ritiene che il valore debba essere superiore al 100%. Valori inferiori al 60% segnalano una situazione di attenzione.

La riduzione dell’indice comporta una contrazione della garanzia che i portatori di capitale di rischio possono fornire ai portatori di capitale di debito, con progressiva trasformazione del rischio del finanziatore da rischio finanziario a rischio d’impresa; se si riduce eccessivamente può comportare la difficoltà di reperire nuovi capitali.

| Nome Tachigrafo | GC | Valore minimo | 0 |

| Valore massimo | 300 | Valore critico | 60 |

| Valore corrente | 221,01 | Valore ottimale | 100 |

GE - GEARING

Gearing

esprime il mix della struttura finanziaria dell’azienda come il leverage, quindi, offre un’indicazione simile al leverage, ma da una prospettiva diversa, ossia darà la stessa informazione del leverage ma rapportando il debito all’intera struttura finanziaria.

Infatti, se il leverage = 1 significa 1 € di debito netto per ogni € di capitale netto in azienda, il gearing = 50% significa che metà della struttura finanziaria è composta di debito netto e metà di capitale netto

| Nome Tachigrafo | GE | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 65 |

| Valore corrente | 31,15 | Valore ottimale | 100 |

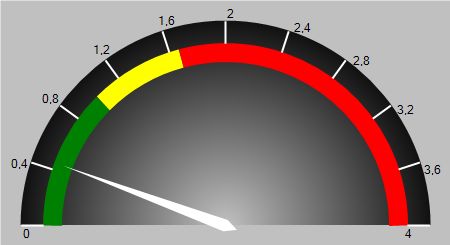

IFB - INTENSITA' FINANZIAMENTO A BREVE

IFB

Tale indicatore individua la percentuale di indebitamento a breve verso le banche necessario per realizzare un euro di ricavi. Se la percentuale è elevata è possibile la difficoltà nel procedere al rimborso dei finanziamenti bancari attraverso i soli flussi derivanti dalle vendite.

| Nome Tachigrafo | IFB | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 30 |

| Valore corrente | 2,55 | Valore ottimale | 15 |

TIFB - TASSO INCID. FINANZIAMENTO A BREVE

TIFB

L’incidenza del debito finanziario a breve chiarisce la struttura per scadenze dell’indebitamento finanziario totale; per questa ragione la struttura per scadenze del passivo deve essere coerente con quella degli investimenti.

| Nome Tachigrafo | IFB | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 80 |

| Valore corrente | 9.42 | Valore ottimale | 60 |

IFC - INTENSITA' FINANZIAMENTO COMPLESSIVO

IFC

Questo indicatore ci dice se i debiti finanziari e la posizione finanziaria netta (PFN) aumentano più velocemente del fatturato. Se così fosse, sicuramente aumenterebbe l’incidenza degli oneri finanziari sul fatturato.

| Nome Tachigrafo | IFC | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 50 |

| Valore corrente | 20,32 | Valore ottimale | 10 |

ICIN - INDICE DI COPERTURA IMM. Netto

L'Indice di copertura delle immobilizzazioni netto

indica se il capitale proprio (patrimonio netto) copre le immobilizzazioni, riuscendole a finanziare interamente. Un valore maggiore di 1 indica una situazione ottima.

Un indice pari a 1 indica che tutte le immobilizzazioni sono finanziate con capitale proprio. Un indice inferiore deve essere ulteriormente approfondito in quanto se la parte di immobilizzazioni non coperta dal capitale proprio è finanziata da debiti a lungo esiste ugualmente equilibrio fra fonti e impieghi.

Se invece se la parte di immobilizzazioni, non coperta dal capitale proprio, è finanziata da debiti a breve, sicuramente ci si trova di fronte ad uno scorretto utilizzo delle fonti di finanziamento con conseguenti problemi di squilibrio finanziario

| Nome Tachigrafo | ICIN | Valore minimo | 0 |

| Valore massimo | 2 | Valore critico | 0,5 |

| Valore corrente | 1,23 | Valore ottimale | 1,5 |

ICIL - INDICE DI COPERTURA IMM. Lordo

L' indice di copertura delle immobilizzazioni lordo

indica se il capitale permanente (patrimonio netto + debiti a medio/lungo termine) copre (finanzia) le immobilizzazioni.

Se l’indice risulta maggiore ad 1 si manifesta una situazione ottimale ed un corretto utilizzo delle fonti di finanziamento in quanto tutti gli investimenti a medio/lungo termine sono finanziati con capitale destinato a rimanere vincolato in azienda per periodi medio lunghi.

Se l’indice, invece, è inferiore a 1 si presenta uno squilibrio nella relazione tra investimenti e finanziamenti.

| Nome Tachigrafo | ICIL | Valore minimo | 0 |

| Valore massimo | 2 | Valore critico | 1 |

| Valore corrente | 1,23 | Valore ottimale | 1,5 |

IL - INDICE DI LIQUIDITA'

L' indice di liquidità

esprime la capacità di far fronte ai debiti a breve utilizzando le disponibilità a breve, senza considerare le scorte di magazzino che, per quanto riguarda la scorta di sicurezza, è più immobilizzazione che attivo circolante . E’ considerato soddisfacente un indice vicino a 1. Un valore inferiore segnala problemi di solvibilità nel breve periodo

| Nome Tachigrafo | IL | Valore minimo | 0 |

| Valore massimo | 2 | Valore critico | 1 |

| Valore corrente | 1,6 | Valore ottimale | 1,2 |

ID - INDICE DI DISPONIBILITA'

L'Indice di disponibilità

esprime la capacità di far fronte ai debiti a breve utilizzando le disponibilità a breve (magazzino, disponibilità, liquidità). E’ considerato soddisfacente un indice vicino a 2. Un valore inferiore a 1 segnala gravi problemi di solvibilità nel breve periodo.

| Nome Tachigrafo | ID | Valore minimo | 0 |

| Valore massimo | 3 | Valore critico | 0,5 |

| Valore corrente | 1,6 | Valore ottimale | 2,2 |

IND - INDICE DI INDIPENDENZA FINANZIARIA

L'Indice di indipendenza finanziaria

esprime la capacità di far fronte ai debiti a breve utilizzando le disponibilità a breve (magazzino, disponibilità, liquidità).

E’ considerato soddisfacente un indice vicino a 2.

Un valore inferiore a 1 segnala gravi problemi di solvibilità nel breve periodo.

| Nome Tachigrafo | IND | Valore minimo | 0 |

| Valore massimo | 100 | Valore critico | 20 |

| Valore corrente | 47,12 | Valore ottimale | 12 |

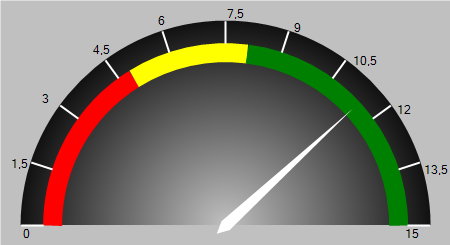

ZSCORE - INDICE DI FALLIMENTO AZIENDALE

Lo Z-SCORE

è un indicatore che consente di valutare il rischio di fallimento di un’impresa e di monitorare l’evoluzione dell’impresa stessa, al fine di comprendere come essa venga valutata dagli operatori finanziari. Il modello qui adottato è quello elaborato dallo studio del Dott. P. Bottani che ha riadattato la formula ideata dal Prof. Edward I. Altman, con l’intento di applicare lo stesso modello alla realta` delle piccole e medie imprese italiane, definendo le variabili discriminanti che meglio si adattano allo scopo (per maggiori informazioni scarica l’articolo “Il modello di analisi Z-Score applicato alle PMI” al seguente link https://www.to.camcom.it/sites/default/files/promozione-territorio/I_25.pdf)

| Nome Tachigrafo | ZSCORE | Valore minimo | 0 |

| Valore massimo | 15 | Valore critico | 4,28 |

| Valore corrente | 11,45 | Valore ottimale | 8,1 |

Scopri le soluzioni software di Project S.r.l., progettate per semplificare la gestione aziendale, migliorare l’efficienza operativa e garantire un controllo preciso in ogni settore.